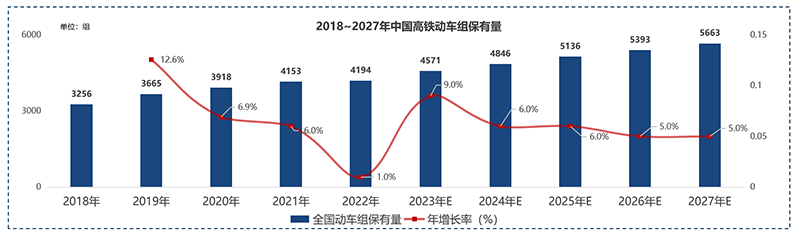

國家鐵路統(tǒng)計公報數(shù)據(jù)顯示,2018-2022年中國高鐵動車組保有量持續(xù)增長,從2018年的3256標(biāo)準(zhǔn)組增長至2022年的4194標(biāo)準(zhǔn)組。盡管受到COVID-19疫情的影響,2022年的增長速度相對較慢,但預(yù)計2023年將會呈現(xiàn)相對好的增長態(tài)勢。

未來隨著中國高鐵建設(shè)的繼續(xù)推進(jìn)和交通需求的增加,未來幾年高鐵動車組的保有量有望持續(xù)增長,預(yù)計年復(fù)合增長率約為5%。

圖1 中國2018-2027年中國高鐵動車組保有量預(yù)估

高鐵備用電源各儲能電池材料占比細(xì)分及未來趨勢預(yù)測:

目前鐵路備用電源市場,鎘鎳電池占比約90%,鉛酸電池和鈦酸鋰電池合計占比約10%。預(yù)計未來5-10年,鎘鎳電池還將作為鐵路備用電源的主要電池材料;鉛酸電池將退出市場;隨著技術(shù)發(fā)展,鈦酸鋰電池市場份額將不斷上升。

① 鎘鎳電池是目前國內(nèi)外鐵路備用電源最常用的儲能電池材料,復(fù)興號、和諧號大部分車型備用電源都以鎘鎳電池為主,其具有適應(yīng)溫度范圍廣 (一般工作環(huán)境溫度-40℃至45℃)、循環(huán)壽命長、可靠性強(qiáng)、性價比高等特點(diǎn),但該類電池污染較為嚴(yán)重,僅在特種行業(yè)使用,例如航空、高鐵等。預(yù)計未來5-10年鎘鎳電池還將是鐵路備用電源的主要儲能電池材料。

② 鉛酸電池在中國鐵路備用電源市場應(yīng)用已逐步被鎘鎳電池替代,目前僅有CRH2A車型應(yīng)用鉛酸電池作為備用電源,但未來該類車型將會退役,所以預(yù)測鉛酸電池未來將會退出鐵路備用電源市場。

③ 鋰離子電池(鈦酸鋰電池)作為新興儲能電池材料目前已正式進(jìn)入中國鐵路備用電源市場,鈦酸鋰電池主要應(yīng)用于CR400BF及CR400AF車型,該電池在的溫度適應(yīng)性、電池壽命、安全性均滿足高鐵備用電源的要求并且能有效減少對環(huán)境的污染,但該類電池價格昂貴,是鎘鎳電池價格三倍多。此外由于技術(shù)還不夠成熟,該類電池故障率目前較高。隨著鈦酸鋰電池技術(shù)的逐步發(fā)展,綜合多方面因素考未來5-10年鈦酸鋰電池市場份額將不斷上升。

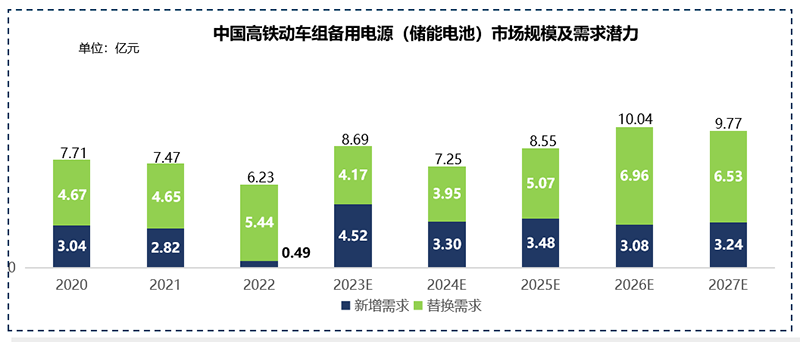

圖2 2022-2027年中國高鐵動車組備用電源(儲能電池)市場規(guī)模及需求潛力。

2022年鐵路備用電源總體市場規(guī)模為6.23億元,由于受到COVID-19疫情的影響,新增需求僅為0.49億元,遠(yuǎn)低于往年平均,導(dǎo)致市場需求的釋放延后,因此預(yù)測2023年新增備用電源市場需求會出現(xiàn)大幅增長。

未來備用電源需求量取決于高鐵動車組新增產(chǎn)量及現(xiàn)有高鐵動車組的替換需求。由于目前我國高鐵動車市場已趨于成熟,預(yù)計鐵路備用電源市場新增市場需求將維持在3億元左右;隨著高鐵動車組保有量逐年增加,未來備用電源市場將以替換需求為主。

掃一掃關(guān)注我們

掃一掃關(guān)注我們