- 首頁

-

產(chǎn)品業(yè)務

掃一掃關(guān)注我們掃一掃關(guān)注我們

掃一掃關(guān)注我們掃一掃關(guān)注我們400-807-3301

上海市浦東區(qū)浦東南路360號新上海國際大廈1608室

-

行業(yè)經(jīng)驗

掃一掃關(guān)注我們掃一掃關(guān)注我們400-807-3301

上海市浦東區(qū)浦東南路360號新上海國際大廈1608室

- 典型案例

- 聯(lián)系我們

- 關(guān)于我們

掃一掃關(guān)注我們掃一掃關(guān)注我們掃一掃關(guān)注我們掃一掃關(guān)注我們隨著我國新能源汽車保有量的持續(xù)增長,動力電池的裝機量隨之增加。按照不同的使用場景,動力電池的使用壽命為5-8年,因此,判斷在2017年前后國內(nèi)首批大規(guī)模應用的新能源車動力電池將在2023-2024年迎來第一波退役潮。對退役動力電池實現(xiàn)回收利用,成為我國資源再利用發(fā)展中的重要戰(zhàn)略目標。

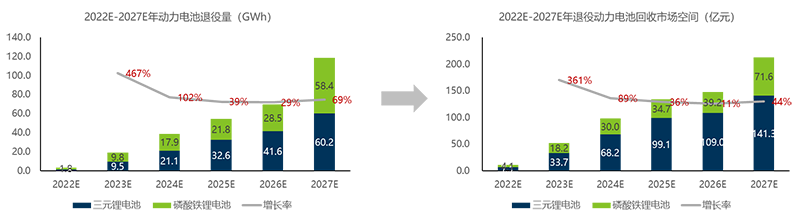

大量動力電池退役,帶來回收行業(yè)巨大市場空間。天倫嘉禾市場調(diào)研公司根據(jù)動力電池裝機量預測,到2027年我國可供回收的退役動力電池總量達118.6GWh;按照退役電池單噸回收價格測算,市場空間在2027年達213億元。新能源汽車的高速發(fā)展,帶動下游電池回收利用行業(yè)的發(fā)展,造就了動力電池回收產(chǎn)業(yè)藍海,吸引大大小小電池生產(chǎn)商、整車生產(chǎn)商、第三方回收利用商紛紛布局,建立產(chǎn)業(yè)鏈。

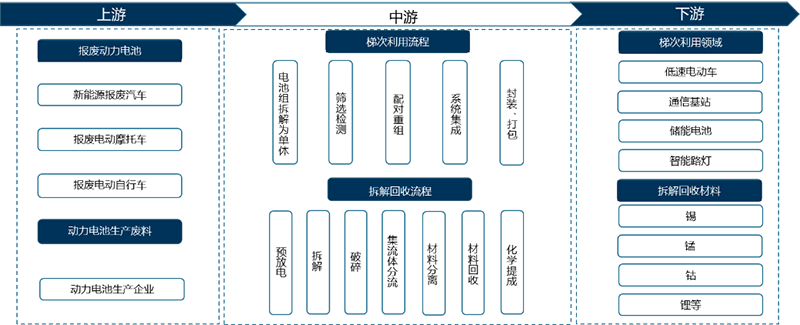

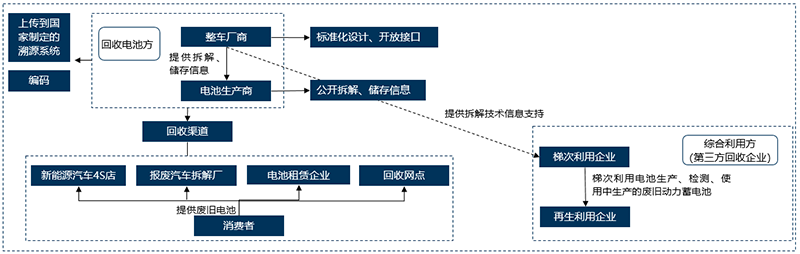

圖1 中國2022E-2027E年退役動力電池回收市場規(guī)模預測 掌握退役動力電池回收渠道是企業(yè)生存的關(guān)鍵: 動力電池回收分為兩種技術(shù)路線:梯次利用和再生利用。該行業(yè)具有典型的前端帶動后端的發(fā)展特征。產(chǎn)業(yè)上游是廢舊電池提供方,以及回收需要的材料商、設備商,包含電池制造及使用環(huán)節(jié);中游是拆解回收廠商和檢測方。在梯次利用方面,由于與電池關(guān)聯(lián)度最高,因此動力電池企業(yè)布局最多,在拆解回收方面,一般是第三方專業(yè)回收企業(yè)布局較多;下游主要應用于儲能、低速電動車及可回收的貴價金屬領域。目前動力電池回收行業(yè)還處在發(fā)展階段,行業(yè)規(guī)范程度低,80%左右的退役電池流入小作坊,大多數(shù)正規(guī)回收企業(yè)產(chǎn)線的原料更多依賴廠廢(電池生產(chǎn)商生產(chǎn)過程中產(chǎn)生的邊角廢料)而不是退役電池。由于正規(guī)渠道電池來源少,且回收價格并沒有明確的定價機制,退役電池的回收來源很不穩(wěn)定。如何保證有穩(wěn)定的貨源滿足回收材料的供應,是目前企業(yè)需要解決的首要問題。 圖2 動力電池回收產(chǎn)業(yè)鏈 “車企-電池企業(yè)-回收企業(yè)”形成產(chǎn)業(yè)閉環(huán),構(gòu)建完善回收渠道: 動力電池回收市場按回收主體劃分,主要玩家有汽車廠商、電池制造廠商、回收企業(yè),其各有優(yōu)勢;車廠和電池制造企業(yè)具備回收渠道優(yōu)勢,而回收企業(yè)具備技術(shù)和規(guī)模優(yōu)勢,成本有望繼續(xù)下降,形成產(chǎn)業(yè)閉環(huán)將是三贏局面。廢電池回收渠道是整個回收鏈條中最重要的環(huán)節(jié),掌握上游資源將大大提升產(chǎn)業(yè)鏈話語權(quán),從資源角度看整車廠和電池廠具備天然優(yōu)勢。近年國內(nèi)車企與電池廠、回收企業(yè)綁定趨勢愈發(fā)明顯; 整車制造商:渠道、物流優(yōu)勢較大。憑借完善的汽車銷售網(wǎng)絡,可以高效完成廢舊電池回收。從消費習慣看,消費者習慣汽車相關(guān)問題聯(lián)系 4S 店進行溝通解決,更利于車企直接回收電池; 電池制造廠商:渠道優(yōu)勢、資源自主。電池生產(chǎn)上課憑借自身銷售渠道有助實現(xiàn)對廢舊電池的高效回收;電池生產(chǎn)企業(yè)生產(chǎn)中產(chǎn)生的邊角料較多,需要與再生鋰、鎳、鈷企業(yè)合作,形成資源的“生產(chǎn)→消費→回收→資源再生→生產(chǎn)”; 回收企業(yè):技術(shù)優(yōu)勢,回收渠道較薄弱。可循環(huán)模式回收企業(yè)自身技術(shù)工藝較為成熟,內(nèi)部架構(gòu)完善,通常會有專門負責采購廢料的團隊進行多角度、寬領域的回收。但核心在于不具備電池回收渠道,因此普遍采用與車廠、電池廠合作形式獲取廢料。 圖3 市場角色MAP圖 目前國內(nèi)參與電池回收的正規(guī)廠商多為第三方回收企業(yè),除了回收公司外,電池生產(chǎn)商、整車生產(chǎn)商也紛紛通過自建產(chǎn)線或收購、參股等方式參與進來,預計未來產(chǎn)業(yè)鏈上下游戰(zhàn)略聯(lián)盟與合作將更加深入,加快回收渠道網(wǎng)絡的建設。